on la finalidad avanzar en un proceso de racionalización del gasto público y de la estructura impositiva, que promueva el crecimiento económico del país y el empleo, y para resolver reclamos cruzados de vieja data, la Nación y la mayoría de las Provincias se comprometieron ayer

a arbitrar todos los medios a su alcance para aprobar el proyecto de modificación de la Ley de Responsabilidad Fiscal y Buenas Prácticas de Gobierno y a adherir a ese régimen y sus modificaciones antes del 30 de junio de 2018; a que se derogue antes del 1º de enero de 2018, el artículo 104 de la Ley de Impuesto a las Ganancias, que establece el esquema de distribución del producido por ese gravamen, de manera tal que el 100% sea coparticipable, y que parte de esos recursos deban ser destinados específicamente a obras públicas y programas sociales administrados por las provincias.

También establece que el 100% del Impuesto al Cheque se afecte al financiamiento de la ANSES.

El compromiso contempla también la inclusión en la Ley del Presupuesto General de la Administración Nacional para el Ejercicio Fiscal 2018 la transferencia del Banco de la Nación Argentina al Tesoro Nacional de $ 20.000.000 y se prevea la posibilidad de que ese banco público destine hasta un 20% de sus utilidades líquidas y realizadas anuales al Tesoro Nacional.

Prevé además la aprobación del proyecto de Ley de Revalúo Impositivo y Contable y la coparticipación de lo recaudado.

A impulsar la inmediata modificación de la fórmula de movilidad de las prestaciones del régimen previsional público para que se ajusten trimestralmente, garantizando aumentos por encima de la evolución de la inflación; haberes equivalentes al 82% del salario mínimo vital y móvil para aquellas personas que hayan cumplido los 30 años de servicios con aportes efectivos y a eliminar

las inequidades generadas por los regímenes de jubilaciones de privilegio.

Las partes también resolvieron consensuar una nueva ley de coparticipación federal de impuestos, en el marco de la Comisión Federal de Impuestos que esté basada en las competencias, servicios y funciones de cada jurisdicción, contemple criterios objetivos de reparto y logre las metas de solidaridad, equidad y de alcanzar un grado equivalente de desarrollo, calidad de vida e igualdad de oportunidades.

Nueva ley de modernización del Estado.

Por su parte, el Estado nacional asume el compromiso de compensar, a través de transferencias diarias y automáticas, a las provincias que adhieran y cumplan con el Consenso, con un monto equivalente a la disminución efectiva de recursos en 2018, resultante de la eliminación del artículo 104 de la Ley de Impuesto a las Ganancias y del aumento de la asignación específica del Impuesto al Cheque. La compensación será administrada por cada jurisdicción y se destinará a inversiones en infraestructura sanitaria, educativa, hospitalaria, productiva, de vivienda o vial –en sus ámbitos urbanos o rurales–; a actualizar trimestralmente en los años siguientes las compensaciones previstas en el inciso anterior con base en la inflación, y a emitir un bono para todas las provincias y la CABA, excluyendo a la provincia de Buenos Aires, a 11 años, que genere servicios por $ 5.000.000.000 en 2018, y $ 12.000.000.0000 por año a partir de 2019. Esos bonos serán distribuidos entre las jurisdicciones que aprueben el Consenso en función de los coeficientes efectivos de distribución resultantes del régimen general de Coparticipación Federal de Impuestos; a compensar a la provincia de Buenos Aires, en la medida en que adhiera y que cumpla con el Consenso, por la eliminación de la asignación específica contemplada en el inciso b del artículo 104 de la Ley de Impuesto a las Ganancias. La compensación será administrada por la provincia, se destinará a obras públicas y programas sociales del conurbano bonaerense, y no deberá ser coparticipada con los municipios. Se estableció que el monto de esa compensación sea de 21 mil millones para el 2018 y de 44 mil millones de pesos para 2019.

Nación, además, deberá reducir el porcentaje de participación de la CABA en los impuestos coparticipables, de forma tal de mantenerla en condiciones de igualdad con el resto de las jurisdicciones. Se compromete a distribuir los recursos del Fondo Federal Solidario (en la medida que éste exista) de acuerdo con la distribución prevista en el régimen general de coparticipación federal y a eliminar los mecanismos de penalización por no armonización de cajas provinciales no transferidas, a adoptar las medidas necesarias para que la ANSES continúe liquidando los anticipos mensuales hasta diciembre de 2017 y a aumentar para 2018 la asignación del presupuesto nacional a las cajas no transferidas en la misma proporción en que se incrementen el resto de las prestaciones previsionales liquidadas por el Sistema Integrado Previsional Argentino.

En materia de empleo público contempla financiar, con líneas de crédito especiales, programas de retiro o jubilación anticipada para empleados públicos provinciales y municipales.

Por otra parte, se prevé crear un organismo federal que determine los procedimientos y metodologías de

aplicación para todas las jurisdicciones con el objeto de lograr que las valuaciones fiscales de los inmuebles tiendan a reflejar la realidad del mercado inmobiliario y la dinámica territorial.

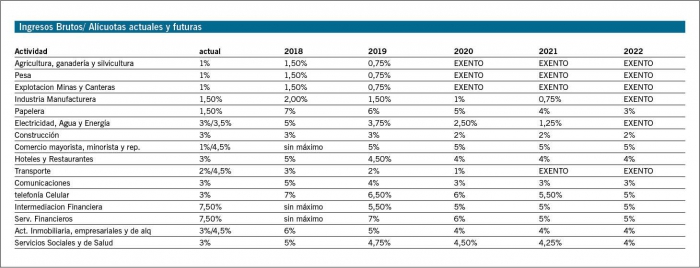

Por el lado de la provincias, en materia de Ingresos Brutos se asumió el compromiso de eliminar inmediatamente tratamientos diferenciales basados en el lugar de radicación o la ubicación del establecimiento del contribuyente o el lugar de producción del bien; a desgravar inmediatamente los ingresos provenientes de las actividades de exportación de bienes, excepto las vinculadas con actividades mineras o hidrocarburíferas y sus servicios complementarios; desgravar los ingresos provenientes de prestaciones de servicios cuya utilización o explotación efectiva se lleve a cabo en el exterior del país, y a establecer exenciones y aplicar alícuotas del impuesto no superiores a las que para cada actividad y período se acordaron.

En lo relativo al Impuesto Inmobiliario, adoptar para el cálculo y determinación de las valuaciones fiscales de los inmuebles los procedimientos y metodologías de valuación uniformes establecidas por el organismo federal, previendo que en los casos en que el tributo fuera de competencia municipal, los gobiernos provinciales impulsen acuerdos para que los municipios

apliquen igual criterio para la determinación de la base imponible, y a fijar alícuotas en un rango de entre 0,5% y 2% del valor fiscal establecido.

Para Impuesto a los Sellos, a eliminar inmediatamente tratamientos diferenciales basados en el domicilio de las partes; a no incrementar las alícuotas del Impuesto a los Sellos correspondientes a la transferencia de inmuebles y automotores y a actividades hidrocarburíferas y sus

servicios complementarios, y para el resto de los actos y contratos, una alícuota máxima del 0,75% a partir del 1º de enero de 2019, 0,5% a partir del 1º de enero de 2020, 0,25% a partir del 1º de enero de 2021 y eliminarlo a partir del 1º de enero de 2022.

Las Provincias deberán derogar inmediatamente los tributos específicos que graven la transferencia de combustible, gas, energía eléctrica y servicios sanitarios

En lo que hace a la relación con los Municipios, el documento obliga a las Provincias a establecer un régimen legal de coparticipación de recursos provinciales con los municipios, y uno de responsabilidad fiscal, similar al nacional, para sus municipios, impulsando que éstos adhieran y a controlar su cumplimiento.

También deben promover la adecuación de las tasas municipales aplicables en las respectivas jurisdicciones de manera tal que se correspondan con la concreta, efectiva e individualizada prestación de un servicio y sus importes guarden una razonable proporcionalidad con el costo de este último, de acuerdo con lo previsto en la Constitución Nacional.

Las Provincias deberán derogar inmediatamente los tributos específicos que graven la transferencia de combustible, gas, energía eléctrica y servicios sanitarios

Por otra parte deben abstenerse de iniciar procesos judiciales relativos al régimen de Coparticipación Federal de Impuestos y a desistir inmediatamente de los procesos judiciales ya iniciados relativos al régimen de Coparticipación Federal de Impuestos.

En el caso de Tierra del Fuego, ello implica resignar el reclamo por la recuperación de la detracción de la de coparticipación que se afectaba a ANSES y a AFIP.