l régimen de aportes obligatorios al Fondo para la Ampliación de la Matriz Productiva Fueguina (FAMP-Fueguina) incorporó un cambio significativo que modifica el equilibrio entre recaudación y competitividad industrial. La Resolución 19/2026, dictada un día después de que entrara en vigor la eliminación de aranceles para la importación de teléfonos celulares, de la Secretaría de Industria de Nación amplió los criterios para que las empresas adheridas a la 19.640 puedan solicitar la reducción, incluso al 0%, del aporte mensual del 15 % previsto en el Decreto 727/21 que prorrogó hasta el 31 de diciembre de 2038 los beneficios de subrégimen industrial fueguino.

De este aporte mensual obligatorio está exenta la producción de autopartes que sean utilizadas en unidades cuyo destino final sea la exportación a terceros países.

El esquema original estableció que las empresas beneficiarias debían aportar mensualmente el 15 % del beneficio obtenido en concepto de IVA por la venta de productos vinculados a proyectos industriales aprobados, y que esos recursos se destinaran al financiamiento del FAMP, creado para diversificar la matriz productiva de Tierra del Fuego. El decreto también previó sanciones severas ante el incumplimiento, que pueden llegar a la caducidad de los beneficios promocionales.

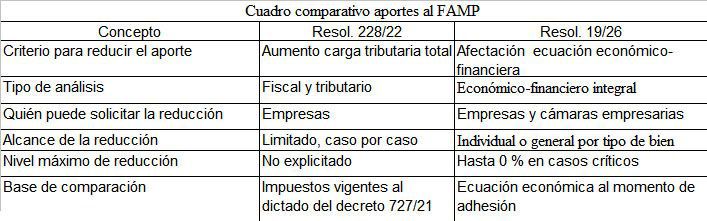

Si bien el propio Decreto 727 incluyó una cláusula que habilitaba la reducción del aporte cuando se alterara la competitividad por cambios tributarios o arancelarios, su reglamentación inicial fue restrictiva. Ello es así por cuanto la Resolución 228 de abril del 2022 limitó ese supuesto casi exclusivamente a aumentos objetivos de la carga tributaria total (nacional, provincial y municipal) comparados con la situación vigente al momento del dictado del decreto. Es decir, buscaba vincular el financiamiento temporal de FAMPF con una garantía de estabilidad fiscal a favor de las empresas.

La nueva Resolución, publicada ayer en el Boletín Oficial, introduce un cambio de enfoque. A partir de ahora se considera que existe una afectación de la competitividad cuando las modificaciones dispuestas en materia de tributos o aranceles impactan negativamente en la ecuación económico-financiera de las empresas, tomando como base la situación existente al momento de su adhesión al régimen. Esto amplía el análisis más allá de los impuestos e incorpora una mirada económica integral sobre la viabilidad de los proyectos.

Además, la norma habilita a que los pedidos de reducción sean presentados tanto por empresas individuales como por cámaras empresarias, y establece que la reducción debe ser proporcional al daño acreditado. En casos extremos, incluso se prevé la posibilidad de fijar el aporte en 0 %, cuando esté en riesgo la capacidad productiva o el empleo.

Es decir, el cambio introduce mayor flexibilidad en un contexto de alta volatilidad económica y redefine el margen de negociación entre el Estado y el sector industrial fueguino.